- Актуальное

- 16 сентября 2022 года Банк России понизил ключевую ставку на 50 б.п. до 7,5% годовых.

КПК «Центральная сберкасса» в Казани — это фонд взаимопомощи и увеличения благосостояния пайщиков. Участником мог стать каждый житель РФ в возрасте от 16 и старше.

«Центральная сберегательная касса», входящая в состав столичной саморегулирующейся организации «Союзмикрофинанс», функционирует в форме кредитного потребительского кооператива в полном соответствии с федеральными законодательными актами, «Гражданским кодексом» и положениями закона «О кредитной кооперации».

Деятельность КПК «Центральная сберкасса» была направлена на увеличение материального благополучия пайщиков и обеспечение финансовой поддержки как действующих участников организации, так и только что присоединившихся к ней граждан.

Повышение финансового благополучия членов потребкооператива заключалось в привлечении свободных средств последних и выплат высоких (17,1% годовых) процентов.

Можно было выбрать вариант как с ежемесячной выплатой процентов, так и с капитализацией.

Минимальная сумма сбережений – 10 000 рублей, что делало членство в кооперативе доступным для широких слоев населения.

Доходность программы сбережений обеспечивалось выдачей займов пайщикам кооператива под высокий процент.

Председатель правления Русанов Дмитрий Викторович.

Филиалы КПК «Центральная сберкасса» представлены в Симферополе, Севастополе, Керчи, Ялте, Феодосии, Евпатории, Уфе, Нижнем Новгороде, Воронеже, Краснодаре, Орле, Ставрополе, Майкопе, Армавире, Новороссийске, Геленджике, Новороссийске, Калуге, Пензе, Волгограде, Брянске, Ростове, Туле, Самаре, Саратове, Ярославле, Стерлитамаке, Кирове и др.

Адрес: г. Казань, ул. Декабристов, 129; ул. Достоевского, 53/ул. Вишневского, 4; ул. Ак. Сахарова, 31.

Горячая линия: тел. 8 (800) 555-23-18 — остановлена, +7 906 114 04 74

Телефон: (843) 210-07-82, 207-05-82

Официальный сайт: www.центральнаясберкасса.рф.

Ниже можно прочитать отзывы как пайщиков, так и сотрудников кооператива.

Приказом Банка России (107016, г. Москва, ул. Неглинная, 12) от 05 октября 2017 г. № ОД-2889 назначена временная администрация кредитного потребительского кооператива «Центральная сберкасса» (ИНН 1658148311, ОГРН 1131690045552; 420043, г. Казань, ул. Бойничная, д. 5, пом. 47). Полномочия исполнительных органов КПК «Центральная сберкасса» ограничены. Руководителем временной администрации утвержден Сытдыков Ильдар Гумарович (ИНН 162400024963, СНИЛС 031-442-906-15, адрес для направления корреспонденции: 420073, г. Казань, а/я – 159, тел. (843) 2958010, член Ассоциации «Первая СРО АУ», ОГРН 1025203032150, ИНН 5260111551, 109029, г. Москва, ул. Скотопрогонная, 29/1, оф. 607). Срок, на который назначена временная администрация — шесть месяцев (с 06.10.2017 г.).

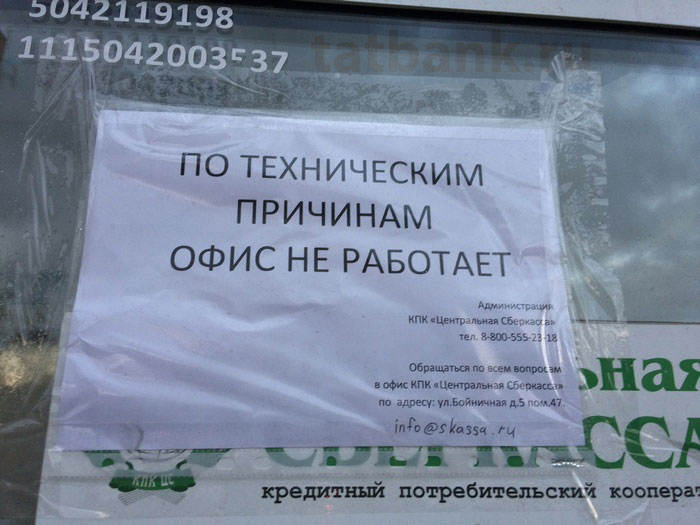

Стали поступать сообщения о закрытии офисов, в частности на дверях казанских офисов висят объявления о закрытии «по технических причинам».

Обращение временной администрации:

В связи с многочисленными обращениями на работающую горячую линию с похожими по содержанию вопросами КПК «Центральная сберкасса» размещает ответы на часто задаваемые вопросы пайщиков.

Вопрос 1: Что произошло с кооперативом? Кто в настоящее время является руководителем кооператива?

Приказом Банка России от 05 октября 2017 г. № ОД-2889 назначена временная администрация кредитного потребительского кооператива «Центральная сберкасса». Руководителем временной администрации утвержден Сытдыков Ильдар Гумарович.

При этом полномочия исполнительных органов КПК «Центральная сберкасса» ограничены. Это означает, что полномочия руководителя кооператива сохраняются с ограничениями, установленными законом. То есть руководителем кооператива фактически является Председатель Правления – Русанов Дмитрий Викторович.

Вопрос 2: Представительство кооператива в нашем городе закрылось, куда направлять требования, претензии и иную корреспонденцию? Нужно ли приезжать в город Казань, чтоб подать заявление?

Всю корреспонденцию в адрес КПК «Центральная сберкасса» необходимо направлять по юридическому адресу: 420043, г. Казань, ул. Бойничная, д. 5, пом. 47. Приезжать лично нет необходимости, все заявления, претензии и требования можно направить через отделения Почты России.

Вопрос 3: Застрахованы ли личные сбережения пайщиков?

На сегодняшний день, срок имевшегося договора страхования ответственности истек. Страховой случай в период действия договора страхования не наступил.

Вопрос 4: Признан ли кооператив банкротом?

Решение о признании кооператива банкротом может быть принято только Арбитражным судом Республики Татарстан. Такого решения на данный момент не принято.

Вопрос 5: Если кооператив признают банкротом, потеряют ли пайщики свои личные сбережения, внесенные в КПК «Центральная сберкасса», и что делать в таком случае?

В случае признания кооператива банкротом и введения конкурсного производства, требования кредиторов будут погашаться за счет средств полученных от взыскания дебиторской задолженности и реализации имущества (конкурсная масса).

Для получения денежных средств, в случае признания кооператива банкротом, кредитору необходимо будет заявить свои требования в письменном виде в порядке и сроки установленные ст. 183.26, ст. 100 Федерального закона «О несостоятельности (банкротстве)» № 127-ФЗ.

Вопрос 6: Куда направлять требования в случае банкротства кооператива?

После признания кооператива банкротом, требования кредиторов, направляются в арбитражный суд, финансовую организацию и конкурсному управляющему, который будет назначен Арбитражным судом Республики Татарстан, с приложением документов, подтверждающих обоснованность этих требований.

Адрес арбитражного суда: 420107, г. Казань, ул. Ново-Песочная, д. 40,

Адрес кооператива: 420043, г. Казань, ул. Бойничная, д. 5, пом. 47,

Адрес конкурсного управляющего: будет известен после его назначения.

Вопрос 7: Откуда можно будет узнать о признании кооператива банкротом и открытии конкурсного производства?

Официальными источниками, где публикуются сведения о банкротствах, является Газета «Коммерсантъ» и Единый федеральный реестр сведений о банкротствах.

Информацию можно посмотреть в сети интернет на сайтах: http://www.kommersant.ru (раздел «Объявления о несостоятельности) и http://www.fedresurs.ru (раздел «Банкротства»)

Вопрос 8: Когда нужно направлять требования о включении в реестр? Можно ли направить требование заранее?

Требования кредиторов необходимо будет заявить в течение двух месяцев с момента публикации сообщения о признании должника банкротом в Газете «Коммерсантъ». В силу Закона о банкротстве требования кредитора направляются в адрес конкурсного управляющего, который самостоятельно включает их в реестр в случае отсутствия возражений. Таким образом, заявить требования о включении в реестр до даты назначения конкурсного управляющего арбитражным судом просто невозможно.

Вопрос 9: Есть ли необходимость обращаться в суд с иском о взыскании задолженности по договорам передачи личных сбережений?

Обращение в суд, в случае нарушения условий договора, является правом пайщика, а не его обязанностью. Обязательного обращения в суд в исковом порядке не требуется.

Вопрос 10: Юристы сказали, что при наличии у пайщика решения суда о взыскании личных сбережений, вступившего в законную силу, такие пайщики в случае банкротства получат свои деньги в первоочередном порядке. Так ли это?

Очередность удовлетворения требований кредиторов установлена Законом о банкротстве. В первую очередь после удовлетворения требований граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, подлежат удовлетворению требования членов кредитного кооператива (пайщиков) — физических лиц, являющихся кредиторами кредитного кооператива на основании заключенных с ними договоров передачи личных сбережений, в сумме, не превышающей семисот тысяч рублей. При этом наличие или отсутствие решения суда не меняет очередности удовлетворения требований кредиторов. Таким образом, наличие у пайщика решения суда о взыскании личных сбережений, вступившего в законную силу не дает преимущества перед другими пайщиками. В любом случае кредитору необходимо будет заявить свои требования в установленном порядке даже при наличии решения суда.

Вопрос 11: Нужно ли обращаться к юристу или адвокату для того чтобы быстрее вернуть денежные средства?

Обращение за юридической помощью является правом любого лица. При этом составление заявления (или претензии) именно юристом не дает преимущества в получении денежных средств. Необходимо отметить, что судебные расходы, а также расходы на юридическую помощь не являются обязательствами, вытекающими из договоров о передаче личных сбережений и будут удовлетворятся при банкротстве в порядке третьей очереди, только при наличии в конкурсной массе достаточных денежных средств. В случае, если вы можете самостоятельно составить заявление о включении в реестр требований кредиторов, необходимости обращения за юридической помощью нет. Заявление о включении в реестр требований составляется в произвольной форме, образцы таких заявлений также можно найти в сети «интернет».

Вопрос 12: Я уже направил претензию в кооператив, оно зарегистрировано, у меня есть регистрационный номер, нужно ли мне повторно будет направлять требование еще и в адрес конкурсного управляющего?

В случае признания кооператива банкротом, претензии направленные ранее в кооператив значения иметь не будут. Необходимо предъявление требования именно в порядке, установленном Законом о банкротстве. Реестр требований кредиторов для его дальнейшего погашения будет сформирован только на основании тех требований кредиторов, которые поступят непосредственно в ходе процедуры банкротства.

Вопрос 13: Когда состоится общее собрание кредиторов кооператива?

Собрание кредиторов будет проведено конкурсным управляющим, в случае его назначения арбитражным судом, после формирования реестра требований кредиторов в процедуре конкурсного производства.

Вопрос 14: Если я откажусь от процентов или части основного долга, могу ли я получить хоть часть суммы преимущественно перед другими пайщиками? Если мне срочно нужны деньги на лечение, я являюсь инвалидом, ветераном или отношусь к другой социально незащищенной группе населения, имею ли я преимущество перед другими пайщиками?

Очередность удовлетворения требований кредиторов установлена действующим законодательством, а именно, Гражданским кодексом Российской Федерации и Федеральным законом «О несостоятельности (банкротстве)». Отказ от процентов или части основного долга не дает преимущества в удовлетворении требований кредитора. Также действующее законодательство не делает различий между пайщиками в связи с принадлежностью к какой-либо социальной группе населения. Все пайщики кооператива имеют одинаковые права при удовлетворении их требований.

По общему правилу требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди. При недостаточности денежных средств должника для удовлетворения требований кредиторов одной очереди денежные средства распределяются между кредиторами соответствующей очереди пропорционально суммам их требований, включенных в реестр требований кредиторов.

Отправляя сообщение Вы подтверждаете, что оно соответствует Правилам комментирования

Отправляя сообщение Вы подтверждаете, что оно соответствует Правилам комментирования

© Все права защищены. 18+

При использовании материалов с сайта активная ссылка на источник обязательна.

Редакция не несет ответственности за оставленные комментарии. Ответственность за содержание и достоверность рекламы несет рекламодатель.

Слышал, что с нового года количество микрофинансовых организаций сократится более, чем в 2 раза.

Интересно, этот КПК выживет?

Вы, вероятно, имеете в виду заявление Центробанка «В 2017 году количество МФО сократится минимум на треть».

Если прочитать статью по данному заявлению, то далее раскрывается, что речь именно про МФО: «Закрытию подлежат компании, которые не подают отчетностей регулятору, приводят в отчетах недостоверные сведения. Кроме того, решено «автоматом» исключать МФО, подающие «нулевки» — если компания не выдала ни одного займа, то она потеряет номер в реестре. Фирмы, которые не полностью раскрывают условия получения микрозаймов клиентам, также подвергнутся санкциям. (Все МФО обязаны опубликовать в сети Интернет информацию, доступную потребителям, в том числе Правила предоставления микрозаймов).

Нарушители закона о потребительском кредитовании также рискуют покинуть ряды легальных игроков. ПСК (полная стоимость кредита) должна быть обозначена в договоре, в правом верхнем углу в квадратной рамке, цифра должна соответствовать среднерыночной ПСК (отклониться от нее можно только на треть). Клиент имеет право передумать, законом предусмотрен «период охлаждения», пени и штрафы регламентированы также законом. Произвольно их устанавливать нельзя.

Компании, не состоящие в СРО, также будут исключаться из реестра.»

КПК (кредитные потребительские кооперативы) и МФО (микрофинансовые организации) это не одно и тоже. Есть ряд отличий. Например, на сайте того же Центробанка ведутся отдельно 2 реестра — по КПК и МФО.

Чем отличаются МФО и КПК?

Микрофинансовая организация выдает деньги физическим и юридическим лицам. Для получения кредита в МФО не нужно становиться «пайщиком», вступать в ряды членов компании, займы выдаются по тем же принципам, что в банке — после оценки платежеспособности клиента. В банке процентные ставки ниже, в МФО ставки формируются с учетом повышенных рисков. Проценты выше банковских обусловлены «портретом заемщика»: в МФО займы выдают людям без кредитной истории, пенсионерам, студентам, жителям небольших городков, где нет банков. И тем заемщикам, кто в прошлом испортил свою кредитную историю просрочками и хотел бы исправить свою финансовую репутацию. В случае банкротства МФО ни заемщики, ни инвесторы не несут никакой ответственности за это.

Занять деньги можно не только в банке и МФО, но и кредитно-потребительском кооперативе (КПК). Это некоммерческая организация, выдающая займы только членам КПК (пайщикам). Как правило, в кооператив люди вступают, исходя из некой общности. Пайщики могут проживать в одном городе или же заниматься одной деятельностью. КПК своего рода представляют собой кассу взаимопомощи. Пайщики могут класть деньги под проценты в КПК или же занимать средства. Пайщики имеют каждый по 1 голосу и совместно принимают решения, несут ответственность в случае банкротства КПК. Ставки по займам в КПК ниже, чем в МФО и даже в банках. КПК не стремится заработать — главная цель удовлетворить нужды членов КПК. Это и делает ставки ниже. Нет учредителей, которые озабочены повышением прибыли. Регулирует деятельность банков, МФО и КПК мегарегулятор — ЦБ РФ.

Рынок КПК после волны краха крупных финансовых пирамид, которые маскировались под кооперативы (в 2014-2015 годах), на мой личный взгляд, «самоочистился». Большое количество публикаций по повышению финансовой грамотности населения, усилия правоохранительных органов и т.д. стабилизировали ситуацию. Взгляните в те же рекламные газеты — уже не найти обещаний про 30-300% годовых, остались только самые стойкие и крупные КПК, которые работают по 3-5 лет на рынке. Мошенникам сейчас заниматься этим просто не выгодно — денег недоверчивое население не принесет, а вот повышенное внимание со стороны правоохранителей гарантировано.

Возвращаясь к конкретному кооперативу — а с чего возник подобный вопрос? Раскройте какой аспект работы вызывает сомнение и можно будет попытаться более предметно его разобрать.

Удивлена очень доброжелательностью и уважением к клиенту, вежливым обслуживанием в офисе Калуги. Кредитные специалисты Макарова Елена и Ромашина Яна — действительно специалисты высшего пилотажа, огромное спасибо за обслуживание. Во всех кредитных кооперативах Калуги вступительные взносы от 200 руб. до 350 руб. В нашем же- всего 100 руб., да еще и возврат 50 руб.Просто супер. Очень жаль, что не могу донести до ведома многих простых людей эту информацию, не все пенсионеры имеют доступ в интернет.

ответьте кто нибудь из пайщиков как дела в кпк центральная сберкасса после нового года?

Добрый день, вчера была в казанском офисе на Достоевского, все спокойно, сказали что история с Татфондбанком никак не коснулась, у «Центральной сберкассы» счет в Сбербанке, успокоили

Организация не может гарантировать выплаты, деньги не застрахованы, застрахована только ответственность.В любой момент свернут свою деятельность и вероятность возврата мала.В банке хотя бы государство гарантирует 1400 000 возврат от АСВ. А здесь никто…. Там постоянных сотрудников нет, чуть поработают и бегут. На два отделения в Казани и то некому работать. А % немногим больше чем в банке. Зачем так рисковать?

Риск есть везде. Например, во время девальвации доллар с 32 рублей вырос до 80 рублей. Цены тоже подросли. Держатели рублевых вкладов потеряли больше половины своих сбережений в реальном выражении. Так что наличие твёрдых «гарантий», даже от государства ничего не гарантирует! А про проценты, Вы зря — в кооперативах они сейчас выше, где то в 2-3 раза (при разных условиях). В банках 6-8%, а в кооперативах 16-18%. И на коротких промежутках времени эта разница ещё более ощутима. Так что рассматривать кооперативы стоит. Как только надёжный выбрать?

К пунктам, которые добавляют неуверенность в КПК, я бы отнес: малое время работы на рынке, завышенные ставки, реклама исключительно приема сбережений, малое количество сотрудников (девочка на приеме денег и председатель, но при этом надо уточнить нет ли отдельного офиса для другого персонала) и т.п.

Если так рассуждать то и в кооперативе держать деньги невыгодно, инфляция очень высока. Но чтобы хотя бы не потерять все надо понимать, что все банковские вклады 100% выплачиваются АСВ, а за кооператив кто возместит если он рухнет? Неужели разница 10% и 17% годовых имеет смысл при риске полной потери денег.Тогда лучше напокупать лотерейных билетов, есть шанс выиграть…

Разница, наверное, есть. К примеру, если готовы вложить 100000 рублей, то в банке за 1 год вы получите сверху 10000 рублей. В кооперативе за этот же срок вы получите почти в два раза больше. Соглашусь, что когда дело касается финансов, то надо быть осторожными, не надо вкладывать последние деньги и желательно «не класть все яйца в одну корзину». Даже в банке есть шанс потерять вложенное — если вы следите за новостями, то наверняка читали про то что часто в обрушившихся банках ведется черная бухгалтерия: деньги принимают, но в базу вкладчиков не заносят. В итоге АСВ отказывает в компенсации, с этим столкнулось много вкладчиков Камского горизонта и Интехбанка. Так что будет хорошим выбором по возможности совмещать вклады в банках с размещением сбережений в кооперативах.

Ну начет того с чем столкнулись вкладчики Интехбанка, пусть напишет тот кто не получил свои деньги. Там все по закону. Даже смешно сравнивать банк и кооператив. Зачем вводить людей в замешательство. В основном клиенты кооператива пенсионеры, малограмотные люди, которые несут последние сбережения. Видимо жизнь ничему не учит. Далеко ходить не нужно чтобы привести примеры.А кто вернет деньги развалившегося кооператива?

Они бы написали, да не сидят в этой теме. Вот, например, заметка в АиФе — http://www.kazan.aif.ru/money/banks/v_intehbanke_obnaruzhilis_neuchtennye_vkladchiki

Кстати, к примерам по Интехбанку и Камскому горизонту можно добавить Росинтербанк, который тоже был представлен в Казани. Там возникли проблемы у вкладчиков из-за того, что руководство просто уничтожило бухгалтерию и не передало данные временной администрации.

Порядка 1,8 тысячи вкладчиков Татфондбанка были переведены в статус клиентов инвестиционной компании «ТФБ Финанс» и не могут получить свои вклады от АСВ.

Можно все это долго перечислять, сейчас 11 случаев, когда часть вкладчиков обрушившихся банков не могут вернуть по тем или иным причинам свои деньги, должны пытаться взыскивать их через суд.

Так что, повторюсь, риск всегда является обязательным атрибутом при вложении денег.

Если финансовая пирамида маскируется под кооператив и председатель сбежит с деньгами, то, конечно, пайщики потеряют деньги. Поэтому к выбору кооператива, как и к выбору банка, надо подходить очень тщательно. В Казани есть кооперативы, которые работают по 3-5 лет, есть кооператив, который работает вот уже 11 лет.

На данной странице идет обсуждение конкретного кооператива, поэтому чтобы не засорять ее общими рассуждениями предлагаю продолжить на странице http://www.tatbank.ru/kpk/kto-vinovat/ или http://www.tatbank.ru/kpk/, также могу создать отдельную страницу, если желаете.